活得久、賺得慢、責任大

-

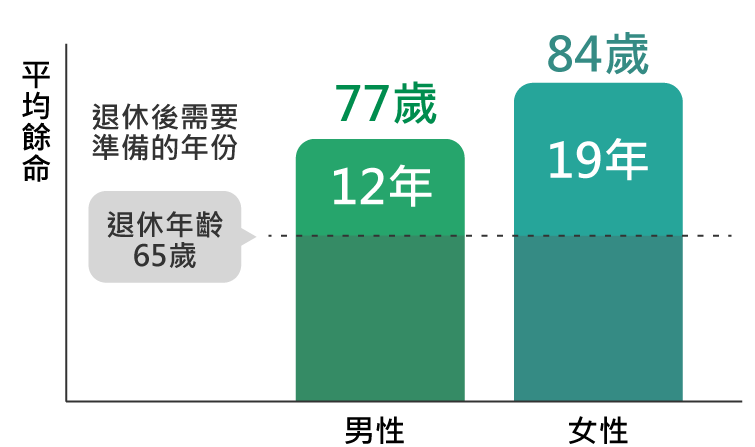

● 女性比男性多活7年:根據內政部公布數據,台灣女性平均壽命達84歲(男性77歲)。需要更長時間的資金,支持退休生活和長期的醫療費用。

-

● 兩性薪資仍有落差:2022年主計總處統計,台灣兩性薪資差距為15.8%。女性在職場上仍經常受到不平等待遇,薪資較男性低、累積財富和退休金的機會也相對少。

-

● 照顧家庭角色吃重:女性通常扮演子女和父母主要照顧者。家庭事務和財務的責任感和傳統角色也經常落在女性身上,使得女性在財務規劃和投資,明明更需要積極投入,但往往更加保守。

若在65歲退休,台灣女性必須比男性多準備7年,但女性平均薪資只有男性的8.3成。

資料來源:行政院內政部110年國人平均壽命

男女平均薪資差距

台灣兩性薪資差距為15.8%,女性需較男性多工作58天(365日曆天x15.8% ≒ 58天)

資料來源:111年行政院主計總處「受僱員工薪資調查」

截斷龐大醫療費用風險

-

● 早期偵測癌前病變:乳癌、大腸癌及肺癌長居女性癌症前5名。好在子宮頸癌、乳癌、大腸癌、口腔癌、肺癌等五癌已被衛福部證實,可透過篩檢,早期偵測癌症及癌前病變,進而降低死亡率。

-

● 40歲以後絕對不能省的檢查:40歲正處於三明治人生,一定要定期監控「心腦血管疾病」與「癌症」。避免龐大治療成本,對家庭的心理和財務造成重大影響。

實用小工具

實用小工具

三類保單避免侵蝕退休老本

-

● 實支實付型醫療險:拉高實支實付醫療險額度,補足自費醫療額度,用多少賠多少。

-

● 多次給付型癌症險:一旦需要長期治療、癌症復發或移轉時,避免龐大醫療費用侵蝕退休計畫。

-

● 重大傷病險:保障範圍依據健保核發之重大傷病證明(卡),理賠金一次給付,減輕罹患重大傷病所需龐大花費負擔,掌握黃金治療期安心養病,也提供家庭經濟保障。

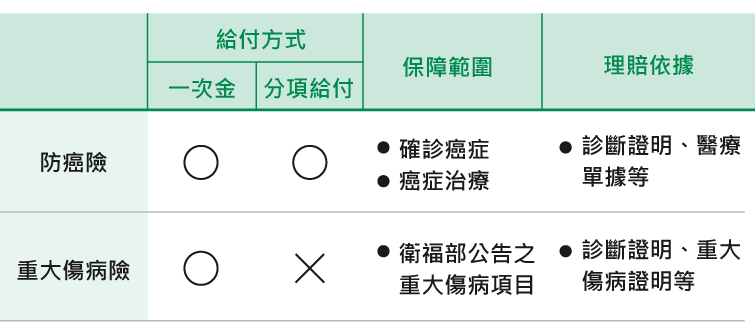

防癌險跟重大傷病險的比較

資料來源:國泰人壽網站

補充營養延緩老化

-

● 20~40歲女性:增加葉酸、鐵和鈣質的攝取,搭配維生素B6、B12,鈣質搭配維生素D3。避免貧血和儲存骨本。

-

● 40~60歲女性:補充維生素C、維生素D、Omega3和類黃酮。有助延緩皮膚、血管和腦部的衰老。

-

● 60+以上女性:提高有助於維持與增肌的蛋白質攝取,預防肌少症。攝取足夠的膳食纖維,預防毒素累積與宿便。

不放過任何財務缺口

-

● 預備職涯斷層基金:若因生育中斷職涯,或重回職場面臨專業斷層,將影響薪資收入或退休儲蓄。參加職業訓練補足職場職能、利用兼職工作增加收入等積極措施儲備職涯斷層基金,為收入中斷時減壓。

-

● 善用試算工具設定退休目標:了解缺口,才能知道從哪裡開始降低退休後財務壓力。必須有明確退休年齡、生活開銷、醫療和休閒等支出。評估當前財務,包含收入、支出、儲蓄和投資、債務,以達穩定的現金流來應付退休生活的開銷。

提早思考身後財產分配

-

● 善用保險傳承:及早規畫以自己為要保人和被保人,指定下一代為受益人的壽險保單。保障給付可以照顧後代,或繼承人的稅源。

-

● 以信託分配財產:例如保險理賠金額、股票、不動產等都能納入信託。依照自己的意願,約定分配的方式。避免爭產引起家人失和。例如保險金約定子女成家立業後,才能自行管理。

養成健康習慣

-

● 培養興趣與愛好:發展讓自己開心的興趣或才能,帶來更多的成就感和喜悅。

-

● 拓展社交圈:透過與家人、朋友的交流,參加團體活動,良好的人際互動和心靈寄託,可以預防身心疾病。

預備緊急備用金存款

-

● 建立財務安全感:至少準備6至8個月的生活費用,以應對突發事件。誰都無法保證,全球大流行會不會捲土重來。緊急備用金存款,能減少財務憂慮和增加財務安全感。

緊急備用金水位表

接受適度風險

-

● 為投資建立長期觀點:退休是10年以上或更長期的財務計畫,建立長期觀點並接受適度風險,避免因短期波動而做出衝動的決策。但必須注意仍然要根據市場情況和退休目標,進行必要的調整和再平衡。

-

● 避免過度依賴單一資產類別:如果全部資金投資在股票市場,股市下跌時可能會受到巨大的損失。分散投資可以將資金分配到股票、債券、房地產等多個資產類別中,減少單一資產的風險。

-

● 提高投資回報潛力:不同的投資項目,可能在不同市場環境中表現出色。如果全部資金集中在單一投資中,可能會錯失其他投資機會。透過分散投資,參與多個市場,從而增加回報的機會。

防止通膨侵蝕退休資產

-

● 用債券收益保持退休後購買力:高評等的債券,如國家政府債券或投資級企業債券,通常具有較低的違約風險。利率通常也會隨著通膨上升而上升。因此,債券的利息收益跟上通膨步伐,從而保持退休後的購買力。

-

● 考慮和通貨膨脹相關的投資主題:在通膨上升時價格可能走揚的商品,如黃金、原物料、房地產等抗通膨資產。可以評估自身風險承受度,透過ETF或相關基金參與主題投資。

女性退休的三張清單,幫助女性獲得更多的經濟自主權和掌控權,實現財務目標和幸福人生